Im ersten Halbjahr 2025 erwirtschaftete die Alternative Bank Schweiz einen Geschäftserfolg von 718 410 Franken. Die Veränderung im Zinsumfeld und die sukzessive Reduktion der Verzinsung von Guthaben durch die SNB sind Faktoren, die sich negativ auf den Bruttozinserfolg auswirken.

Der Bruttoerfolg aus dem Zinsgeschäft erreichte rund 14 Millionen Franken (30. 6. 2024: 15,5 Mio. Franken) und liegt damit im Budget. Deutlich spürbar sind die Auswirkungen des Zinsumfelds im Zins- und Dividendenertrag aus Finanzanlagen (0,6 Mio. Franken im Vergleich zu 1,6 Mio. Franken im Juni 2024). Aufgrund währungsbedingter Schwankungen fiel auch der Ertrag aus dem Handelsgeschäft und der Fair-Value-Option mit 567 281 Franken deutlich tiefer aus als Mitte 2024 (1,38 Mio. Franken). Wie in der mittelfristigen Entwicklung vorgesehen, stieg der Geschäftsaufwand an und betrug 18,22 Millionen Franken im ersten Halbjahr 2025, was gegenüber der Vorjahresperiode einer Zunahme von 17 Prozent entspricht. «Um mit unserem wertebasierten Banking noch mehr Menschen erreichen zu können, stärken wir zurzeit die Kompetenzen unserer Mitarbeitenden und investieren zusätzlich in digitale Systeme», kommentiert Nicole Bardet, Mitglied der Geschäftsleitung, die Entwicklung.

Gesunkener Zinsaufwand und stabiles Kommissions- und Dienstleistungsgeschäft

Der Zinsaufwand fiel mit 3,0 Millionen Franken um 15 Prozent niedriger aus als in der Vorjahresperiode. Die ABS hat bewusst darauf verzichtet, weitere Potenziale durch eine raschere und stärkere Senkung der Guthabenzinsen zu realisieren. Die Erträge aus dem Kommissions- und Dienstleistungsgeschäft nahmen gegenüber der Vorjahresperiode um 331 002 Franken oder 6 Prozent zu. «Dieses Geschäftsfeld entwickelt sich erfreulich und ist zu einem wichtigen Ertragspfeiler herangewachsen», sagt Valérie

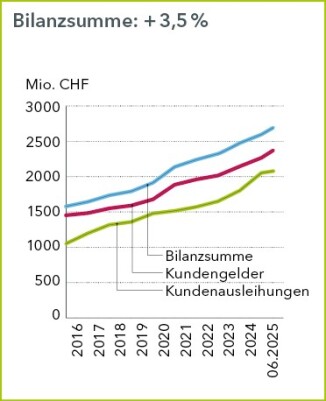

Anouk Clapasson, Präsidentin des Verwaltungsrats, zu diesem Ergebnis. Die Kundeneinlagen inklusive Kassenobligationen fielen gegenüber dem 31. Dezember 2024 um 4 Prozent höher aus und betrugen 2,376 Milliarden Franken. Die verwalteten Kundenvermögen (Assets under Management) erreichten 3,185 Milliarden Franken, was einer Zunahme von 2,6 Prozent entspricht.

Liquidität und Eigenmittel: Anforderungen mehr als erfüllt

Auch angestiegen sind im ersten Halbjahr 2025 die Liquidität, bestehend aus Flüssigen Mitteln, Forderungen gegenüber Banken und Finanzanlagen (plus 12,8 Prozent auf 568,5 Millionen Franken) sowie die Eigenmittel (plus 0,6 Prozent auf 301,7 Millionen Franken). Sowohl die Leverage Ratio als auch die Liquiditätsquote (LCR) liegen weiterhin über den Anforderungen des Kleinbankenregimes, dem die ABS unterliegt. «Um unsere mittelfristigen Wachstumsziele erreichen und möglichst viele Projekte innerhalb unserer Förderbereiche finanzieren zu können, begrüssen wir alle herzlich, die ABS-Aktionärin oder -Aktionär und ABS-Kundin oder -Kunde werden wollen», sagt Nicole Bardet.

Ausblick auf das zweite Halbjahr

Wir gehen davon aus, dass sich die Zinsentwicklung im zweiten Halbjahr weiter auf das Ergebnis auswirken wird – nicht zuletzt, weil die SNB ihre Guthabenverzinsung per 19. Juni 2025 von 0,25 auf 0 Prozent reduziert hat. Die Konsolidierung des Wachstums der letzten Jahre und Investitionen in die Zukunft werden aktiv vorangetrieben, was den Geschäftsaufwand entsprechend beeinflussen wird. Die ABS will ihre Community ausbauen. Sie strebt die Aufnahme weiterer Kundinnen und Kunden sowie Kapitalerhöhungen durch bestehende und neue Aktionärinnen und Aktionäre an. Darüber hinaus ist sie daran, per 2026 ein neues Digital Banking zu implementieren.

Die detaillierten Zahlen zum Halbjahresabschluss 2025 finden Sie unter: abs.ch/halbjahr2025